| Лебедев В.Н. |

| опубликовано |

| ISBN 978-5-7422-4424-0 |

| Скачать в формате Acrobat |

| Первая часть |

| Главная |

В. Н. ЛЕБЕДЕВ

Санкт-Петербург

Издательство Политехнического университета 2014

Комплексно-Факторная Теория Стоимости (КФТС), в которой [1, 3, 4] стоимость есть многофакторная (в ТТС стоимость однофакторная и определяется только абстрактным трудом), определяемая как сумма групп факторов:

СЦК = ФТ + ФП + ФД + ФСФ,

где:

1. СЦК — стоимость ценность комплексная единицы товара СЦК = f(ФТ, ФП, ФД, ФСФ):

1.1. СЦКи —

индивидуальная стоимость ценность комплексная;

1.2. СЦКо —

общественная стоимость ценность комплексная.

2. ФТ — факторы труда (сумма простого и сложного труда, в том числе, во всех возможных их бесконечных количественных сочетаниях в череде изменений, например, от простого к более сложному, затем к менее сложному, потом опять к простому и так далее) при производстве товара, учитывающие труд рабочей силы как «живой» — ФТЖ так и «прошлый» — ФТП, то есть ФТ = ФТЖ + ФТП.

3. ФП — факторы полезности (определяемые субъективными оценками человеческих потребностей, в том числе ожиданиями будущего поведения цены товара, дефицитности товара, количества товара на рынке).

4. ФД — другие факторы, влияющие на обмен или куплюпродажу товара в сфере производства и рынка, например, фактор нетрудовых затрат (не рабочей силы) при производстве и сбыте товара, учитывающие уровень механизации, автоматизации, роботизированности производства, а также факторы — законы государства (например, по аренде, налогам, владения землей), учет возможного силового и криминального воздействия и т. п.

5. ФСФ — факторы возможных сочетаний из факторов — ФТ, ФП, ФД.

Примечание.

1. «…в основе-основ всех явлений и процессов Природы лежит сложение… универсальный инвариант всем арифметическим действиям… Каждый новый специфический вид сложения может иметь у людей своё название…» (kaa-07.narod.ru/CHISLO/UniverInvar) как, например, интегрирование есть сложение бесконечного числа бесконечно малых величин.

2. «…различные индивидуальные стоимости должны выровняться в одну общественную стоимость, выше разобранную нами рыноч-

ную…» Капитал. Т. 3. Глава 10. www.esperanto.mv.ru/Marksismo/ Kapital3/ kapital3-10.html

Таким образом очевидно, что КФТС есть теория, учитывающая, общим одним из фактором — ФТ, трудовую теорию стоимости — ТТС (то есть ТТС есть, по сути, частный случай КФТС при условии равенства нулю ФП, ФД, ФСФ), а также учитывающая общим одним из фактором — ФП, теорию предельной полезности — ТПП (то есть ТПП есть, по сути, частный случай КФТС при условии равенства нулю ФТ, ФД, ФСФ).

Факторы труда действуют в сфере производства, а факторы пользы действуют в сфере рынка, уже поэтому, заведомо, параметр стоимость есть многофакторен, так как определяется как в сфере производства так и в сфере рынка, да и сам автор Капитала — Маркс, определяя стоимость как общественное отношение («…Он показал, что стоимость и товарная форма продукта труда» это лишь определённое общественное отношение самих людей…» («Капитал», т. 1, 1955, с. 79) http://dic.academic.ru/dic.nsf/enc_philosophy/6273/Капитал), фактически признавал многофакторность стоимости, что неопровержимо следует из того, что: общественные отношения «капиталист—наемный работник», принципиально совсем другие, нежели общественные отношения «капиталист—покупатель» — уже поэтому стоимость товара не может быть однофакторная, то есть стоимость должна содержать не только факторы труда, но, в том числе, например, факторы пользы товара (фактор сферы рынка), в связи с чем, стоимость товара не равна стоимости продукта, вопреки утверждениям Маркса в Капитале, о том что они равны, что следует, например, из утверждения Маркса: «…стоимость продукта, произведенного при затрате 100 ф. ст… равняется 120 ф. ст., из которых 10 составляют ренту и 10 прибыль...», Т. 26, ч. 2, с. 276, — при этом очевидно, что прибыль есть параметр только товара и не относится к понятию продукт.

Очевидно нелепо представить кого-либо за всю историю человечества, кто производил бы обмен или куплю продажу, руководствуясь принципом: обмениваюсь исключительно по равенству абстрактного труда (условие эквивалентного обмена по ТТС) в обмениваемых товарах — не подлежит сомнению, что любой человек при обмене, в практике жизненной действительности, руководствуется, в общем случае, конечно же комплексом факторов, при этом зачастую, в подавляющем большинстве случаев, интуитивно их оценивая, тем более, никогда не зная какой затрачен так называемый абстрактный труд и что это такое есть вообще.

Все люди разумные и при обмене или покупке товара, например, кроме равенства «по труду» взвешивают и пользу товара, при этом даже если дорого и при отсутствии условия равенства «по труду», то все равно обменивают или покупают, так как товар нужен, а бывают и наоборот и «по труду» равно, но не нужен товар или знают, что цена на товар упадет и, как следствие, не покупают товар, несмотря на имеющееся условие равенства «по труду».

При этом решение об обмене или купле-продаже, или отказе от них, каждая сторона принимает, в общем случае, качественно оценивая интуитивно весь комплекс факторов.

Поэтому, обмен в общем случае происходит не только по равенству факторов труда, тем более только лишь абстрактного по ТТС, а происходит он — обмен по равенству комплекса качественно оцениваемых сторонами факторов.

В КФТС труд рассматривается без наличия двойственности характера, то есть без характеристик — абстрактный труд, конкретный труд, так как труд всегда конкретен наличием результата:

1) созданием продукта, характеризуемого стоимостью продукта (то есть стоимостью издержек при производстве товара);

2) созданием товара, характеризуемого стоимостью товара, определяемой интуитивно сторонами сделки в момент сделки,

то есть при обмене или купле продаже;

3) в случае отсутствия результата труда, как созданного товара, при наличии процесса труда, такой труд является непроизводительным.

Таким образом, стоимость, определяющая соизмеримость товаров в момент сделки (стоимость при этом может быть как индивидуальная, так и общественная), зависит всегда от многих факторов, которые стоимость и определяют, при этом случай равенства нулю всех факторов кроме фактора труда, есть только фантастический гипотетический случай, что никак не позволяет определить стоимость только фактором труда, как параметра, соизмеряющего товары в сделке (тем более некоего мифического-абстрактного), так как этот частный случай не может определять смысл понятия — общественная стоимость товара.

Общественная стоимость определяет и учитывает, как некая средняя, все возможные и реально в практике представленные случаи соизмерения товаров, в сфере рынка в момент обмена, который происходит в практике всегда по ряду факторов, при этом труд является только одним из факторов, при этом нет никаких доказательств того, что частный случай — равенство по труду, соответствует общественной стоимости товара, поэтому нет никаких оснований считать, что случай равенства по труду в обменах есть некий средний случай для всего многообразия и массы обменов, этот постулат — равенство труда в обмениваемых товарах, соответствует общественной стоимости товара (нет такого закона Природы или доказательства, из которого это соответствие следует) принят автором ТТС в порядке субъективной директивы, видимо идеологически обусловленной его желанием привязать всю прибыль к ее образованию только на производстве (у собственника средств производства) и на этой идеологической основе желать и требовать уничтожение частной собственности и ее собственников как класс.

Примечание.

«В теории Сэя «В ее основе лежит разрыв производства, распределения, потребления и обмена. Возведя этот разрыв в принцип экономической науки, Сэй даже разделил политическую экономию на три части: 1) производство, 2) распределение и 3) потребление... Процесс производства он понимал не как производство материальных ценностей, а как производство полезности как таковой, не связанной с вещественной материальной формой продукта.» «Производство, — пишет Сэй,— не создает материи, но создает полезность...». В основе всех этих вариантов (у Сэя) лежало, во-первых, отождествление стоимости с потребительной стоимостью и, во-вторых, отождествление стоимости с меновой стоимостью и меновой стоимости — с ценой. Сэй выдвинул положение о том, что стоимость определяется не трудом, а полезностью вещи, ее потребительной стоимостью...». http://www.ekoslovar.ru/511.html

«Сэй отождествлял стоимость с потребительной стоимостью, утверждая, что величина стоимости пропорциональна полезности, а цена товара «служит только верным указателем полезности». 2. Теория трех факторов производства: в создании новой стоимости участвуют три фактора: капитал, земля и труд. Капитал создает прибыль и процент, земля — ренту, а труд — стоимость, эквивалентную заработной плате». http://www.telenir.net/istorija/istorija_ yekonomicheskih_uchenii_shpargalka/p24.php «Определив стоимость полезностью, Сэй приступает к анализу проблемы формирования доходов. Он отталкивается от того, что в производстве участвуют три фактора производства: труд, капитал, земля...» http://pochit.ru/ ekonomika/2001/index.html?page=6

Таким образом, стоимость по Сэю есть только полезность и определяется она только факторами производства, что отлично от понимания стоимости по КФТС, в которой полезность есть только фактор стоимости, при этом полезность как фактор стоимости товара определяется в КФТС не только факторами производства (определение стоимости по КФТС приведено ниже).

Стоимость каждого товара есть то, что в момент обмена (купли-продажи) делает эти товары соизмеримыми, определяя соотношение количеств обмениваемых товаров или цену товара, а это — делающее товары соизмеримыми, то есть стоимость товара, есть комплекс факторов, куда труд, (как и полезность) входит только как один из факторов, что учтено только в КФТС.

Приведу несколько моментов, которые в практике противоречат постулатам ТТС.

1. Стоимость по ТТС(в отличии от КФТС) создается только абстрактным трудом человека, в реальности же все не так, например:

1.1. Товар, в результате износа (продукт, поступивший на рынок, бывший в употреблении или на хранении с износом при хранении), всегда имеет стоимость, не соответствующую затратам абстрактного труда — по ТТС, так как участники сделки, соизмеряя товары при сделке не могут не учитывать наличия износа у товара, заведомо абстрактным трудом не определяемые;

1.2. Товар раритетный, обладающей эксклюзивностью, повышенным спросом — полезностью, облагаемый налогами, также всегда имеет стоимость, не соответствующую трудовой стоимости —по ТТС, так как участники сделки соизмеряя товары при сделке не могут не учитывать перечисленное, так же заведомо не имеющее никакого отношения к абстрактному труду.

2. Стоимость по ТТС не может быть определена количественно:

2.1. Формула стоимости товара из «Капитала» —

W = С + + V + M {8}

не позволяет вычислять количественно стоимость товара, а является только качественным представлением понятия стоимости товара по ТТС, т. к. слагаемые формулы {8} сами могут быть только стоимостями, а количественные значения стоимостей этих слагаемых никому не известны. Известны же, в реальности, только цены и зарплаты, соответствующие этим слагаемым, все дальнейшие декларативные манипуляции по сведению этих известных количественно цен и зарплат к количественной стоимости товара, определяемой по формуле {8}, никак не доказывают, что количество абстрактного труда (определяющего по ТТС стоимость товара), затраченного на производство и реализацию этого товара соответствует сумме декларативно проманипулированных цен и зарплат. При этом фактически может быть признано только то, что цены колеблются вокруг «цен производства», как некоего среднего, но отсюда совсем не следует, что цена производства есть общественная стоимость, так как цены колеблются относительно цен производства и стоимости, но это совсем не значит что цена производства и стоимость это одно и тоже среднее, то есть определение цены производства не значит определение стоимости товара.

Трансформациия стоимостей в цены производства в схемах воспроизводства в ТТС также приводится без знания стоимостей (так как их величины никому не известны) в используемых при этом формулах {8}, таким образом, все что определяется указанными преобразованиями, никаким образом не относится к заявленной трансформации стоимостей в цены производства: стоимости не известны, а в примерах и неких якобы доказательствах манипулируются только известные величины в денежных единицах цен и зарплат.

Примечание.

а) «Цену, равную издержкам производства товара, плюс средняя прибыль Маркс называет “ценой производства”. В капиталистическом производстве (в отличие от простого товарного производства) цены на каждый товар колеблются не вокруг его стоимости, а вокруг его цены производства (модифицированной формы стоимости). В масштабе всего общества сумма цен производства равна сумме стоимости всех товаров. Таким образом, хотя цены товаров колеблются не вокруг стоимости, а вокруг цен производства, в обществе действует закон стоимости.» http://be5.biz/ekonomika/i010/30.htm

б) «Цена производства,… равняется k + p, т. е. издержкам производства плюс прибыль.» http://www.esperanto.mv.ru/Marksismo/Kapital3/ kapital3-12.html том 3, глава12 (имеется в виду средняя прибыль).

2.2. Стоимость по Марксу и ТТС есть также и общественные отношения, а это априори означает, что стоимость товара количественно не определима — "…признания того факта, что стоимость есть общественное отношение, является сделанный выше жесткий вывод: "…стоимость нельзя сосчитать. Она принципиально не поддается квантификации сосчитать стоимость в принципе невозможно, что он (Маркс) и доказывает в «Капитале»". http: //www.alternativy. ru/ru/node/982;

2.3. Труд есть процесс. Процесс труда действительно измеряется временем или энергетическими параметрами, затраченными на процесс труда, но сам труд может измеряться только результатами этого труда, так как, даже равные время труда, ОНРВ или количество энергии, затраченные в процессе труда, приводят количественно и качественно к самым различным результатам труда (имеющих различные стоимости и цены), поэтому время или энергетические параметры процесса труда не могут быть измерителями результатов труда, так как не измеряют труд, в том числе абстрактный труд, количество которого по ТТС равно стоимости товара.

По ТТС конкретный труд (сложный труд) измеряется реальным рабочим временем, тогда абстрактный труд (простой труд), соответствующий этому конкретному труду, измеряется большим количеством рабочего времени («…….меньшее количество сложного труда равняется большему количеству простого…» http://www.esperanto.mv.ru/Marksismo/Kapital1/kapital1-01.htm, Капитал, т. 1, стр. 53, «…каждый час сложного труда в обмене приравнивается к большему количеству простого труда...».http://slovari.yandex.ru/~книги/БСЭ/Стоимость/).

Их приведенного понятно, что рабочее время абстрактного труда по ТТС всегда больше реального рабочего времени конкретного труда.

Примечание.

«Общественно необходимое рабочее время (ОНРВ) есть то рабочее время, которое требуется для изготовления какой-либо потребительной стоимости при наличии общественно нормальных условий производства и при среднем в данном обществе уровне умелости и интенсивности труда.... величина стоимости данной потребительной стоимости определяется лишь количеством труда, или количеством рабочего времени, общественно необходимого для её изготовления» (http://www.esperanto.mv.ru/Marksismo/Kapital1/kapital101.html Капитал, том 1, стр. 47, 48.)

ОНРВ по ТТС, есть реальное рабочее время, которое требуется для изготовления потребительской стоимости (изготовленного товара конкретным трудом, сложным трудом) и это же ОНРВ есть количество реального рабочего времени, которое определяетстоимость (этого же изготовленного товара, абстрактным трудом, простым трудом), при этом, учитывая, что по ТТС рабочее время абстрактного, простого труда всегда больше, рабочего времени конкретного, сложного труда (простой труд есть умноженный сложный труд), очевидно, что реальное рабочее время ОНРВ не измеряет величину абстрактного труда (АТ), то есть стоимость товара, не измеряется рабочим временем — ОНРВ, так как количество часов рабочего времени абстрактного труда, есть умноженное ОНРВ на некую неизвестную величину, равную отношению — (абстрактный труд, простой труд) / (конкретный труд, сложный труд).

Как определять это отношение никому неизвестно, так как все попытки решить задачу редукции сложного труда в простой оказались бесполезными (эти попытки решения всегда могут быть только субъективными и никогда не решат объективно вопрос редукции конкретного, сложного труда в надуманный абстрактный труд), поэтому введение в ТТС общественно необходимого рабочего времени (ОНРВ), как величину определяющую (неправильно считать что ОНРВ измеряет стоимость товара) стоимость товара количеством ОНРВ для изготовления товара при наличии общественно нормальных условий производства и при среднем в данном обществе уровне умелости и интенсивности труда, есть неудавшаяся попытка замены измерения стоимости абстрактным трудом на определение стоимости товаров рабочим временем — ОНРВ, что есть невнятное признание отсутствия эталона для измерения абстрактного труда.

В Капитале и ТТС, (вопреки действительности) продекларировано, что любой товар при его производстве в среднем (как «средняя температура по больнице») характеризуется одинаковым для общества уровнем умелости и интенсивности труда (цитата приведена выше), но это может быть верно только для одинаковых товаров, обмен которых не имеет смысла — обмен всегда производится только не одинаковых товаров, при этом всегда средний уровень умелости и интенсивности труда, а тем более средняя сложность труда при производстве не одинаковых товаров есть различна, а гипотетический и мифологический случай равенства у не одинаковых товаров средних указанных уровней и параметров в действительности практически не имеют места, по объективным причинам, например, наличия различной сложности товаров, их новизны, эксклюзивности (что в принципе не позволяет усреднять для не одинаковых товаров уровень умелости и интенсивности труда, а тем более среднюю сложность труда при производстве не одинаковых товаров).

Следует отметить, что в определении ОНРВ по Марксу (см. выше) уровень «среднего» определен только уровнями умелости и интенсивности труда, без параметра — сложность труда, так как тогда сразу было бы очевидно понятно, что марксовое ОНРВ не определяет количество абстрактного труда, то есть не определяет количественно стоимость товара в ТТС.

Выше показано, ОНРВ не измеряет количество абстрактного труда в производимом товаре, так как ОНРВ есть рабочее время, требуемое на производство потребительной стоимости то есть ОНРВ не измеряет стоимость товара и никому не известно какое количество абстрактного труда определяется этим ОНРВ, в связи с чем, нормирование труда временем и имеющиеся данные разнообразных тарифных справочников на времена отдельных видов труда и работ, возможно позволяют определять ОНРВ каждого конкретного товара, но при этом, даже известное ОНРВ не позволяет определить стоимость товара, так как абстрактный труд, требовавшийся при производстве этого товара за время — ОНРВ количественно не известен, поэтому даже равенство ОНРВ различных товаров не определяет равенство стоимостей обмениваемых товаров, то есть равенство ОНРВ обмениваемых товаров не есть эквивалентный обмен, соответствующий условиям ТТС.

Так например, если ОНРВ(первого товара) = ОНРВ(второго товара) = 5 часов реального времени (пусть каждый товар производят одинаковое количество человек, при этом надо отметить, что практически никак не определить сколько же человек было занято в среднем при производстве каждого товара на всех этапах его производства), но труд при производстве второго товара более сложный (а количество простого труда определяется из условия ТТС, что простой труд есть умноженный сложный), то заведомо количество абстрактного труда при производстве второго товара требовалось больше, а это означает (в соответствии с ТТС), что стоимость второго товара больше стоимости первого товара, несмотря на то, что ОНРВ(первого товара) = ОНРВ(второго товара).

Количественная величина общественной стоимости товара по ТТС, равна только общественно необходимому абстрактному труду — ОНАТ (но никак не может определяться ОНРВ) для каждого вида товара, однако количественное определение ОНАТ не представляется возможным, так как, как показано выше, количественно сам абстрактный труд неопределим в ТТС.

Примечание.

1. Условный пример определения ОНРВ некоего

товара, например, если 1-й производитель затрачивает на одно изделие 8 ч и

производит 200 изделий, 2-й — 10 ч и производит 500, 3-й, соответственно — 12 и

300, то ОНРВ, как средневзвешенное равно:

8*200+10*500+12*300 10200

ОНРВ = —————————————— = ------------------------- = 10,2 ч.

1000 1000

2. «…интенсивность труда увеличивает массу продуктов, производимых в единицу времени, но не понижает стоимости единицы продукта, тогда как рост производительности труда, тоже увеличивая массу продуктов, понижает стоимость единицы продуктов. Напряженность или интенсивность труда лежит в человеке, она есть выражение его физиологической затраты, производительность лежит вне человека и подъем ее есть результат рациональной утилизации сил природы и их сочетания с трудом человека». http://www.brocgaus.ru/text/ 069/198.htm

«Интенсивность труда — затраты труда в единицу времени. Более интенсивный труд воплощается в большем количестве продуктов и создает большую по величине стоимость в единицу времени.» http://www.znaytovar.ru/new1218.html

3. «Рост интенсивности труда характеризуется увеличением эффективности как конкретного, так и абстрактного труда. [5] …Достижение… высокого уровня интенсивности труда равнозначно удлинению рабочего дня.» http://www.ngpedia.ru/ id404145p2.html

Сложный труд создаёт в единицу времени большую стоимость, чем простой труд. http://bse.sci-lib.com/article103326.html

4. «... интенсивности труда равноценен продлению времени рабочего дня. Более интенсивный труд создает за единицу времени большую стоимость, чем менее интенсивный.» http://deniso.info/1/bib/4/83

5. На основе трудовой теории стоимости — ТТС практически невозможно подсчитать реальные затраты рабочего времени на производство какого-нибудь товара. Маркс и сам это признавал: «Труд, употребленный на отдельный товар, совершенно невозможно вычислить...» (Архив Маркса и Энгельса,

т. II (VII). М., 1933, стр. 190). Дело в том, что для этого пришлось бы суммировать затраты качественно различных видов труда, вложенного в добычу сырья, в его транспортировку, в его обработку с помощью механизмов, которые в свою очередь изготовлялись десятками людейсамых разных профессий, обладающих разной квалификацией, работающих с разной интенсивностью и т. д. Таким образом, задача исчисления реальной стоимости товара похожа на задачу квадратуры круга. Марксова же теория стоимости исходит из качественно однородного труда, то есть из совершенно нереалистичной посылки. Он, правда, пытался смягчить положение, вводя понятие «простой» и «сложный» труд. Но это никак не облегчало ситуацию. Поэтому-то Маркс все время и оперирует неуловимой абстракцией — «общественно необходимый труд». http://ms-outlook.ru/ text-archives-magazin/20/30/; http://www.nkj.ru/archive/articles/10849/

Исходя из вышеприведенного, понятно, что создаваемая неким абстрактным трудом стоимость товаров в ТТС, количественно определена быть не может, то есть стоимость по ТТС есть только качественный параметр и, в этой части, ТТС соответствует КФТС.

Таким образом, по ТТС, при равенстве рабочего времени и даже ОНРВ, для не одинаковых товаров (а только такие — не одинаковые товары и обмениваются), сложность производства этих товаров, как правило, различна, а значит и стоимость этих товаров различна (так как простой труд есть умноженный сложный), что означает: в равные промежутки времени, в общем случае, создается не равная стоимость — что опровергает декларацию ТТС «…один и тот же труд в равные промежутки времени создаёт равные по величине стоимости, как бы ни изменялась его производительная сила…» (т. 1, стр. 54.). Опровергает, например, потому что, как приведено выше, количество абстрактного труда в единицу времени, даже в ОНРВ, практически всегда различно для неодинаковых (обмениваться одинаковыми

товарами не имеет смысла) товаров: среднее количество абстрактного труда (АТ) в единицу времени не может являться одинаковой для всех не одинаковых товаров, имеющих практически всегда различную сложность в производстве.

В связи с вышеприведенным, необходимо дать правильное понимание понятия того труда, который создает товар и его стоимость: труд это процесс, процесс труда измеряется рабочим временем, но сам труд, который создает товар и его стоимость, временем не может быть измерен, так как за одно и тоже время полученные результаты труда, в общем случае, есть различны, поэтому труд, который создает товар и его стоимость, может измеряться только результатом труда, который, а значит и сам этот труд, может быть измерен только ценой этого «результата труда» или стоимостью этого «результата труда», в случае, если стоимость товара была бы количественно определима.

При этом, в процессе создания товара (услуга тоже товар) на всех этапах создания товара участвуют, в общем случае: природа, человек, средства производства.

В создании товара и его стоимости участвуют все кто и что участвуют на всех этапах процесса создания товара, но понятие труд, который создает товар и стоимость, относится только к следующему труду: производительному живому труду рабочей силы и производительному не живому труду

(наличие которого будет доказано ниже) средств производства, например, орудий труда — то есть к труду, создающему реальную (не финансовую) товарную массу.

Примечание. Понятие «не живой труд» не означает «мертвый труд», более того, понятие «не живой труд» подразумевает противопоставление, так как «не живой труд» является производительным (не живой, но производительный), создающим товар, стоимость, в отличие от «мертвого труда».

В «Капитале» (т. 1, стр. 327–331) приведены данные для нижерассмотренных примеров, анализ которых позволил показать, то что утверждение — «....один и тот же труд в равные промежутки времени создаёт равные по величине стоимости, как бы ни изменялась его производительная сила...» есть только декларация в «Капитале», не имеющая подтверждения.

Базовый случай-1, при базовой производительной силе труда, равной 1 и выпуске 6 штук товара в единицу времени:

W1 (стоимость 1 штуки товара) = (6 = c1) + (5 = v1) + + (1 = m1) = 12 денежных единиц.

Стоимость 6 штук товара равна

W1 (стоимость 6 штук товара) = 6 шт. ⋅ 12 ден. ед = 72 ден. ед,

Вновь созданная стоимость 6 штук товара равна

(V1 + M1) = 6 ⋅ ((5 = v1) + (1 = m1)) = 36 ден. ед.

Случай-2, повышения производительной силы труда до величины, равной 2 и выпуске товара 12 штук товара в единицу времени, тогда:

W2 (стоимость 1 штуки товара) = (6 = c2 = c1) + + (2,5 = v2 = v1/2) + (0,5 = m2 = m1/2) = 9 ден. ед. Стоимость 12 штук товара равна

W2 (стоимость 12 штук товара) = 12 шт. ⋅ 9 ден. ед = 108 ден. ед.

Вновь созданная стоимость 12 штук товара равна

(V2 + M2) = 12 ⋅ ((2,5 = v2) + (0,5 = m2)) = 36 ден. ед.

В рассмотренном примере действительно получено равенство, но не всей стоимости товара (W1 = 72 ден. ед. очевидно меньше W2 = 108 ден. ед.), а получено равенство вновь созданной абстрактным трудом стоимости за один и тот же промежуток времени:

(V1 + M1) = (V2 + M2) = 36 ден. ед.

Однако, это полученное равенство — (V1 + M1) = (V2 + M2), ничего не доказывает, а есть только результат предопределенный изначально марксовой директивой, как следствие заранее,

поставленного марксового условия решения задачи: снижение (V + M) в единице товара обратно пропорционально увеличению производительной силе труда (производительности труда) получено как результат использованного в рассмотренном примере директивного условия Маркса, не имеющего доказательств — «…один и тот же труд в равные промежутки времени создаёт равные по величине стоимости, как бы ни изменялась его производительная сила…».

Этот марксовый постулат в ТТС возможно справедлив для случая, когда товар создается только руками человека, то есть только живым трудом (формулировка марксовая — мутна), но очевидно, что этот постулат не может быть априори принят как правильный для обычной стандартной практики, когда товар создается с использованием, причем, все более масштабным, средств производства орудий труда, которые (как ниже показано), в общем случае, обеспечивают прирост стоимости, выше уровня, который мог бы обеспечить только один живой труд, известного количества людей, в результате расходования ими имеющейся у них величины рабочей силы предельного значения в физиологическом смысле«...расходование человеческой рабочей силы в физиологическом смысле,… образует стоимость товаров…» Маркс, т. 1, 1973, стр. 55

Этот, приведенный марксовый постулат не имеет никаких доказательств и подтверждений, того что, в общем случае, в равные промежутки времени «человек» и «человек + орудия труда (как средство производства)» производят один и тот же труд и равные по величине стоимости, как бы ни изменялась его производительная сила...».

В связи с чем, необходимо разобраться в том, что всю ли новую стоимость (вновь созданную стоимость) товаров, в общем случае, действительно создает (создает в продолжение всей своей деятельности новую стоимость, новый стоимостной продукт, равный v + m) всегда только живой (приведенный к абст-

рактному) труд людей (рабочей силы), что продекларировано в Капитале и ТТС:

1. «…живой труд как полезный, конкретный труд — как особый вид труда, способ труда — создает в продолжение всей своей деятельности новую стоимость, добавляет к вновь появляющейся постоянной стоимости новый стоимостной продукт, равный v + m» (Маркс, Энгельс, Соч., 2-е изд., т. 50, с. 153).

2. «Субстанцией стоимости всегда является только израсходованная рабочая сила, т. е. труд, независимо от особенного полезного характера этого труда, а производство стоимости есть не что иное, как процесс этого расходования рабочей силы» (т. 24, с. 434).

3. «…один и тот же труд в равные промежутки времени создаёт равные по величине стоимости (имеются в виду вновь созданные стоимости), как бы ни изменялась его производительная сила…» (Т. 1, стр. 54).

Где:

v — это стоимость рабочей силы;

m —это прибавочная стоимость;

(v + m) — это вновь созданная стоимость.

При этом, понимание в Капитале, ТТС живого труда рабочей силы как труда, который только создает вновь созданную стоимость — (v + m) не есть соответствие действительности, так как в течение рабочего дня, у рабочего никакого другого труда кроме живого априори не может быть, поэтому в течении рабочего дня живым трудом рабочего создается и «С» точно также как живым трудом создается и (v + m), отличие лишь в том, что создаваемая живым трудом рабочего величина «С» на текущем периоде, равна величине «С», созданной на прошедших периодах и затраченная / потребленная в текущем периоде, которая, при этом, восстановлена (перенесена) на текущем периоде таким же живым трудом, который затрачен и на создание (v + m).

Отсюда, логика Капитала по определению эксплуатации наемного труда (норма эксплуатации: n = m/v), учитывающую создание живым трудом только (v + m), не учитывает аналогичный живой труд на создание «С» текущего этапа [2, 4], очевидно, что если не учитывать в норме эксплуатации живой труд на перенос / восстановление величины «С», то тогда не следует учитывать в норме эксплуатации и ту часть прибавочной стоимости «m», которая объективно требуется собственнику на развитие средств производства «mо», развитие, необходимое, в конечном итоге, и не собственникам, то есть необходимая всей системе общество государство, поэтому норма эксплуатации должна рассчитываться по следующей формуле: n = (m – mо) / V, или, как приведено выше, для известных величин в денежных единицах, по формуле

Н = Пс/ЗП,

где:

Н — норма эксплуатации;

Пс — прибыль субъективная собственника, то есть часть прибыли, равная превышению над объективно необходимой прибылью собственника;

ЗП — зарплата наемных рабочих.

Примечание. «С» — стоимость, равная потребленным средствам производства, то есть постоянного капитала, состоящего из средств и орудий труда (основного капитала) и предметов труда (постоянного оборотного капитала).

По ТТС Маркса, необходимое количество абстрактного труда для производства конкретного товара имеет функциональную, детерминированную зависимость от конкретного труда (и наоборот), требуемого на производства того же конкретного товара, вследствие того что по ТТС «простой(абстрактный) труд есть умноженный сложный(конкретный)».

В связи с чем, в соответствии с ТТС, зная живой конкретный труд необходимый для производства конкретного товара, исходя из постулата ТТС — «простой(абстрактный) труд есть умноженный сложный(конкретный)», известен и абстрактный труд необходимый для производства этого конкретного товара, при этом знание количество абстрактного труда определяет и знание стоимости этого конкретного товара.

Учитывая сказанное, надо понимать и приведенное в цитатах:

1. «…живой труд как полезный, конкретный труд — как особый вид труда, способ труда — создает в продолжение всей своей деятельности новую стоимость, добавляет к вновь появляющейся постоянной стоимости новый стоимостной продукт, равный v + m» (Маркс, Энгельс, Соч., 2-е изд., т. 50, с. 153);

2. «Субстанцией стоимости всегда является только израсходованная рабочая сила, т. е. труд, независимо от особенного полезного характера этого труда, а производство стоимости есть не что иное, как процесс этого расходования рабочей силы» (т. 24, с. 434).

В этих цитатах «вылезает», то что зная необходимый для производства конкретного товара живой труд, известен и абстрактный труд для производства этого товара и, соответственно, известна стоимость этого товара.

В связи с чем, процесс создания стоимости по ТТС определяется как абстрактным трудом (АТ) так и живым конкретным трудом (КТ) рабочей силы, так как именно он — живой труд определяет количество абстрактного труда, потому что по ТТС «простой (абстрактный) труд есть умноженный сложный (конкретный)», при этом

АТ = КТ · (КС = КР)

Где:

КС — коэффициент сложности конкретного труда;

КР — коэффициент

редукции сложного, конкретного труда в труд простой (абстрактный).

В соответствии с ТТС, количество абстрактного труда, которое может соответствовать предельным возможностям человека, имеет предельную конечную величину / расходования человеческой рабочей силы в физиологическом смысле («…расходование человеческой рабочей силы в физиологическом смысле, — и в этом своем качестве одинакового, или абстрактного человеческого труд образует стоимость товаров....» Маркс, т. 1, 1973, стр. 55), которая у человека, как биологического вида, имеет значение, ныне уже давно достигшее уровня насыщения, то есть стоимость товара, в соответствии с ТТС, ныне образует одинаковый средний живой труд рабочей силы, не зависящий от степени развития системы ОГ.

Тогда, в соответствии с ТТС, для выполнения требуемого количества конкретного труда, которое необходимо для изготовления конкретного товара, необходимо следующее количество человек (КЧ), занятых этим конкретным трудом:

КЧ = АТ / (Атч · КД) = КТ · (КС = КР) / (Атч⋅ КД) {9}

Где:

КТ, АТ —

соответственно, количество конкретного и абстрактного труда, требуемого для

изготовления конкретного товара;

Атч — количество абстрактного труда, которое человек может выполнить в

физиологическом смысле, как биологический вид в течение одного рабочего

дня;

КД — количество

рабочих дней для изготовления конкретного товара.

Приведенная формула {9} на практике реально не применима, так как ни один параметр, в нее входящий, не может быть количественно определен, кроме заданного — КД.

Из приведенного следует:

1. В связи с тем, что гипотетический абстрактный труд, есть только жестко детерминировано — зависимый и «производная» от живого-конкретного труда, то так называемый абстрактный труд не является самостоятельным, независимым параметром, а есть, по ТТС, только равный умноженному конкретному труду, поэтому труд един и, в этой части, никакой двойственности характера труда, «открытой» ТТС не существует,

Таким образом стоимость товара по ТТС образует не абстрактный труд (что продекларировано в ТТС), а образует живой конкретный труд рабочей силы, более того, как показано в КФТС [1, 4] и ниже, стоимость товара образуется, в общем случае, живым трудом совместно с другими факторами, в том числе и не живым производительным трудом;

2. Ранее и далее употребленные словосочетания типа «живой труд рабочей силы создает стоимость» обусловлены тем что они, применительно к ТТС, соответствуют, как доказано для конкретного товара, словосочетанию «абстрактный труд рабочей силы образует стоимость».

Известные статистические данные по ВВП ведущих стран мира позволяют ответить на вопрос — всю ли стоимость, по ТТС, товаров действительно создает живой труд (создает… новый стоимостной продукт, равный v + m) и ответить так: стоимость товаров создается не только живым трудом рабочей силы (такой ответ не соответствует декларации в ТТС, согласно которой только живой труд рабочей силы создает стоимость: «Субстанцией стоимости всегда является только израсходованная рабочая сила,… производство стоимости есть не что иное, как… расходования рабочей силы » (т. 24, с. 434)) — такой ответ есть результат ниже-рассмотренного в примерах 1, 2.

Примечание.

1. Валовой внутренний продукт (ВВП) обобщающий макроэкономический показатель, отражающий суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны… Показатель, выражающий исчисленную в рыночных ценах совокупную стоимость конечного продукта. http://dic.academic.ru/dic.nsf/fin_enc/20806 Номинальный (абсолютный) ВВП выражен в текущих ценах данного года. Реальный (с поправкой на инфляцию) — выражен в ценах предыдущего или любого другого базового года. В реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен. Отношение номинального ВВП к реальному называется дефлятором ВВП.

2. Валовой внутренний продукт - совокупная стоимость всех товаров и услуг, произведенных в течение года на территории страны…

Чаще всего используют два метода расчета ВВП:

а) путем

суммирования всех доходов в экономике: заработной платы, процентов на капитал, прибыли и

ренты;

б) путем суммирования всех произведенных расходов: потребления, инвестиций, государственных закупок

товаров и услуг, а также чистого экспорта. Теоретически результаты вычислений в

обоих случаях должны совпадать, поскольку расходы одного участника

экономических отношений всегда являются доходами для другого. http://dic.academic.ru/dic.nsf/fin_enc/20806

3. (ВВП) (gross domestic product, GDP); Один из основных экономических показателей. Слово «валовой» указывает, что этот показатель рассчитывается до вычета стоимости начисленного износа основного капитала.......

4. Дефлятор ВВП (GDP deflator) Коэффициент, на который следует уменьшить (дефлировать) стоимость валового внутреннего продукта в текущих ценах, чтобы получить его значение в ценах какого-то базового года (Таким образом, дефлятор ВВП является показателем инфляции (inflation). http://dic.academic.ru/ dic.nsf/fin_enc/22098

В Капитале и ТТС при рассмотрении трансформации стоимости в цену производства, «Маркс показывает, что для экономики в целом сумма прибавочных стоимостей равна сумме прибылей, а сумма стоимостей равна сумме цен производства. Эти два равенства позднее были названы двумя "постулатами инвариантности"». http://institutiones.com/theories/964-problema-transformacii.html:

1. Сумма прибыли всех различных сфер производства должна быть равна сумме прибавочной стоимости;

2. Сумма цен производства всего общественного продукта должна быть равна сумме его стоимости http://www.esperanto.mv.ru/ Marksismo/Kapital3/ kapital3-10.html (стр. 189)

Для ответа на вопрос — всю ли стоимость, по ТТС, товаров действительно создает живой труд ниже проведен анализ марксового постулата «Сумма цен производства всего общественного продукта должна быть равна сумме его стоимости» и ответить так: стоимость товаров, в общем случае, создается не только живым трудом рабочей силы.

Общественный продукт (товар) состоит из N товаров, являющихся конечными на текущем, рассматриваемом этапе, то есть реализованными (проданными) для потребления или предназначенными для «включения» в товары, создаваемые на последующих этапах, при этом в каждый общественный товар от n = 1 до n = N «входят» от 1 до «к» промежуточных товаров («к» для каждого товара n, в общем случае, различно).

То есть конечный товар рассматриваемого этапа это купленный продукт (товар) на рассматриваемом этапе, находящийся: 1) либо в личном потреблении, 2) либо на хранении, 3) либо предназначенный для использования при производстве следующего товара для его продажи на последующих этапах. Зарплата за работы по пунктам 2), 3) входит в цену товаров, реализуемых на последующих этапах, поэтому эта зарплата входит в доход от продажи этих товаров, на последующем этапе, соответственно, на рассматриваемом этапе эта зарплата не входит в доход и в ВВП рассматриваемого этапа. Рыночная цена — цn. 1-го товара из «к» товаров, входящих в цену n-ого общественного товара, равна:

цn. 1 = з.1 + (зп.1 + п.1).

Где, з, зп, п, соответственно, затраты(без зп), зарплата, прибыль .

Рыночная цена — цn. 2-го товара из «к» товаров, входящих в цену n-ого общественного товара, равна:

цn. 2 = цn. 1 + (з.2 + (зп.2 + п.2)) = (з.1 + (зп.1 + п.1))+ + (з.2 + (зп.2 + п.2)).

Рыночная цена — цn. 3-го товара из «к» товаров, входящих в цену n-ого общественного товара, равна:

цn. 3 = цn. 2 + (з.3 + (зп.3 + п.3)) = (з.1 + (зп.1 + п.1))+ + (з.2 + (зп.2 + п.2)) + (з.3 + (зп.3 + п.3)).

Рыночная цена — Цn.к-го товара из «к» товаров, входящих в цену n-ого общественного товара, равна:

Цn.к = цn.(к – 1) + (з.к + (зп.к + п.к)) = (з.1 + (зп.1 + п.1)) + + (з.2 + (зп.2 + п.2)) +…+ (з.(к – 1) + (зп.(к – 1) + п.(к – 1)) + + (з.к + (зп.к + п.к)).

Тогда рыночная цена n-ого общественного товара, равна:

Цn = Цn.к + (з.n + (зп.n + п.n)) = (з.1 + (зп.1 + п.1)) + (з.2 + (зп.2 + п.2)) +⋅(з.(к – 1) + (зп.(к – 1) + п.(к – 1)) + (з.к + (зп.к + п.к)) + (з.n + (зп.n + п.n)) = (з.1+з.2+....+ з.к + з.n) + (зп.1 + п.1) + (зп.2 + п.2) +…+ (зп.к + п.к) + (зп.n + п.n) = (з.1 + з.2 +....+ з.к+з.n) +… + (д.1 + д.2 +....+ д.к + д.n) =

| к=к | к=к | ||||

| = (( | ∑ | з.к ) | + з.n) + (( | ∑ | д.к) + д.n) = З.кn + Д.кn. |

| к=1 | к=1 |

Где:

з.к — затраты из постоянного

капитала на создание «к»-ого от 1 до

«к» товара, цена которого входит в

цену n-ого общественного товара.

з.n — затраты из постоянного капитала на создание n-ого общественного товара.

д.к = (зп.к + п.к) — вновь созданный доход от продажи «к»-ого от 1 до «к» товара, цена которого входит в цену n-ого общественного товара, вновь

созданный доход, который является затратами в цене следующего товара,

создающегося с использованием предыдущего товара, в цене которой есть этот вновь созданный доход.

д.n = (зп.n + п.n) — вновь созданный доход от продажи n-ого общественного товара.

| к=к | ||

| З.кn = ( | ∑ з .к ) | + з.n |

| к=1 | ||

| к=к | ||

| Д.кn = ( | ∑ д.к) | + д.n |

| к=1 |

Примечание. Убыток это прибыль со знаком минус.

Сумма цен производства общественного продукта — Цоп равна сумме цен всех конечных товаров (как показано ниже {10б}) — С.ЦТк, проданных (принесших «+» прибыль или «–» прибыль / убыток) на рассматриваемом этапе: Цоп = С.ЦТк.

| n=N | n=N | n=N | ||||

| Цоп = С.ЦТк = | ∑Цn | = | ∑З.кn | + | ∑Д.кn | = З.КN + Д.КN = З.КN + ВВП {10} |

| n=1 | n=1 | n=1 |

Д.КN — есть по определению — ВВП, являющегося суммой доходов от продажи всех товаров рассматриваемого этапа.

Таким образом получено:

| n=N | |||

| Сумма Д.кn = | ∑Д.кn | = Д.КN = ВВП в рыночных ценах, как сумма доходов всех товаров на рассматриваемом этапе. | {10а} |

| n=1 |

Доход рассматривается как сумма зарплаты и валовой прибыли, так как прибавочная стоимость в ТТС соответствует валовой прибавочной стоимости, куда входят составляющие для соответствующих выплат, например, в бюджет.

Сумма цен производства общественного продукта — Цоп равна сумме цен всех конечных товаров — С.ЦТк, это следует из марксовых определений:

1. «Цена производства, цена капиталистически произведённого товара, равная издержкам производства плюс средняя прибыль на весь авансированный капитал; превращенная форма стоимости товара... Она (цена производства) служит центром, вокруг которого колеблются рыночные цены товаров.» slovari.yandex.ru›~книги/БСЭ/Цена производства

2. «Издержки производства, совокупные затраты труда (живого и прошлого) на изготовление продукта.» http://slovari. yandex.ru/~книги/БСЭ/Издержки производства http://www.esperanto.mv.ru/wiki/Марксизм/СредняяНормаПрибылиИЦенаПроизводства

Общественный продукт (товар, стоимость которого по ТТС равна стоимости продукта) состоит из N товаров (продуктов), являющихся конечными на текущем, рассматриваемом этапе, эти N товаров, образуют R групп, в каждой из которых товар одинаков (соответственно, сумма всех товаров в этих R группах есть общее количество товаров — N, составляющих общественный товар (продукт)), при этом товар, одинаковый в конкретной группе, в общем случае, произведен на разных производствах, поэтому товары каждой группы (из R групп), характеризуются средней величиной издержек производства и средней величиной прибыли.

Из вышеприведенного очевидна не верность марксового определения цены производства, в части того, что в этом его определении издержки производства не есть средняя величина для одинаковых товаров, произведенных на разных производствах, которые, в общем случае, характеризуются не только разными величинами прибыли, но и разными величинами издержек, например, по причине разных зарплат.

Цена производства (ЦП.1) каждого товара, входящего в одну из групп, например, группу-1 (из общего количества групп, равного R), равна:

ЦП.1 = И.1.ср + П.1.ср Где:

И.1.ср = (сумма фактических издержек всех товаров группы-1) / Y1 —

издержки производства, средние, для каждого товара группы-1;

П.1.ср = (сумма фактической прибыли всех

товаров группы-1) / Y1 — прибыль средняя, для каждого товара группы-1;

Y1, YR — количество одинакового товара, соответственно, в группе-1 и в группе-R.

Тогда:

1. Сумма цен производства всех товаров в группе-1 равна:

С.ЦП.1 = ЦП.1 ⋅ Y1 = (И.1.ср) ⋅ Y1 + (П.1.ср) ⋅ Y1, или

С.ЦП.1 = (сумма фактических издержек всех товаров группы-1) + (сумма фактической прибыли всех товаров группы-1) =

= (сумма рыночных цен всех товаров группы-1);

2. Сумма цен производства всех товаров в группе-R, равна:

С.ЦП.R = ЦП. R ⋅ YR = (И.R.ср) ⋅ YR + (П.R.ср) ⋅ YR, или

С.ЦП. R = (сумма фактических издержек всех товаров группы-R) + (сумма фактической прибыли всех товаров группы-R) = = (сумма рыночных цен всех товаров группы-R).

Сумма цен производства всего общественного товара (продукта) (Цоп), во всех группах R, очевидно равна:

Цоп = С.ЦП.1 + С.ЦП.2 + С.ЦП.3 +......+ С.ЦП.(R –1) + + С.ЦП.R = (сумма рыночных цен всех товаров (N), составляющих общественный продукт (товар) рассматриваемого этапа)) = С.ЦТк {10б}

При этом, цена, рыночная, единицы товара (Црт), равна:

Црт = И(издержки производства единицы товара) + П(прибыль от продажи единицы товара в сфере рынка).

Стоимость — wn.1-го товара из «к» товаров, входящих в цену n-ого общественного товар, равна:

wn.1 = c.1 + (v.1 + m.1).

Стоимость — wn.2-го товара из «к» товаров, входящих в цену n-ого общественного товар, равна:

wn.2 = wn.1 + (c.2 + (v.2 + m.2)) = (c.1 + (v.1 + m.1)) + + (c.2 + (v.2 + m.2)).

Стоимость — wn.3-го товара из «к» товаров, входящих в цену n-ого общественного товар, равна:

wn.3 = wn.2 + (c.3 + (v.3 + m.3)) = (c.1 + (v.1 + m.1)) + + (c.2 + (v.2 + m.2)) + (c.3 + (v.3 + m.3)).

Стоимость — Wn.к товара из «к» товаров, входящих в цену n-ого общественного товара, равна:

Wn.к = wn.(к – 1) + (c.к + (v.к + m.к)) = (c.1 + (v.1 + m.1)) + + (c.2 + (v.2 + m.2)) +…+ (c.(к – 1) + (v.(к – 1) + m.(к – 1)) + + (c.к + (v.к + m.к)).

Тогда cтоимость n-ого общественного товара, равна:

Wn = Wn.к +(c.n + (v.n + m.n)) = (c.1 + (v.1 + m.1)) +

+ (c.2 + (v.2 + m.2)) +…+ (c.(к – 1) + (v.(к – 1) + m.(к-1)) +

+ (c.к + (v.к + m.к)) + (c.n + (v.n + m.n)) = (c.1 + + c.2 +....+ c.к + c.n) + (v.1 + m.1) +

+ (v.2 + m.2) +…+ (v.к + m.к) +(v.n+m.n) =

= (c.1 + c.2 +…+ c.к + c.n) +…+ (всс.1 + всс.2 +…+ ввс.к + всс.n) =

| к=к | к=к | |||

| = (( | ∑ с.к | ) + с.n) + (( | ∑ввс.к) | +всс.n) = С.кn + ВСС.кn. |

| к=1 | к=1 |

с.к — стоимость затрат из

стоимости постоянного капитала на создание «к»-ого от 1 до «к»

товара, стоимость которого входит в стоимость n-ого общественного товара.

с.n — стоимость затрат из стоимости постоянного капитала на создание стоимости n-ого общественного товара.

всс.к = (v.к + m.к) — вновь созданная стоимость «к»-ого

от 1 до «к» товара, стоимость

которого входит в стоимость n-ого общественного товара, вновь созданная

стоимость, которая является стоимостью затрат в стоимости следующего

товара, создающегося с использованием предыдущего товара, в стоимости которого

есть эта вновь созданная стоимость.

всс.n = (с.n + m.n) — вновь

созданная стоимость в стоимости n-ого общественного товара.

| к=к | ||

С.кn = (( |

∑ с.к | ) + c.n |

| к=1 | ||

| к=к | ||

| ВСС.кn = (( | ∑ввс.к | ) ) + всс.n |

| к=1 |

Примечание. Прибавочная стоимость может быть отрицательной (убавочной), как и прибыль, отрицательная, является убытком.

Стоимость всего общественного продукта — Wоп (товара) равна:

| n=N | n=N | n=N | |||

| Wоп = | ∑ Wn = | ∑С.кn + | ∑ ВСС.кn | = С.КN + ВСС.КN | {11} |

| n=1 | n=1 | n=1 |

ВСС.КN — есть по определению сумма вновь созданных стоимостей всех товаров, проданных на рассматриваем этапе.

Таким образом получено:

| n=N | ||

| ∑ ВСС.кn | = ВСС.КN = стоимость ВВП как сумма вновь созданных стоимостей (всс) всех товаров на рассматриваемом этапе. | {11а} |

| n=1 |

В соответствии с марксовым постулатом «Сумма цен производства всего общественного продукта должна быть равна сумме его стоимости» и {10}, {10а}, {11}, {11а} получено следующее формульное выражение:

С.КN + (ВСС.КN = стоимость ВВП) = Wоп = Цоп =З.КN + (Д.КN = ВВП в рыночных ценах) {11б}

С.КN + стоимость ВВП = З.КN + ВВП в рыночных ценах {12}

Примечание.

1. «Превращение стоимостей в цены производства не увеличивает и не уменьшает общественного богатства… При реализации по ценам производства в один товар прибавочной стоимости входит на столько больше, на сколько ее недостает в другом, а следовательно, отклонения от стоимости, заключающиеся в ценах производства товаров, взаимно уничтожаются» http://esperanto-mv.pp.ru/Marksismo/Kapital3/ kapital3-09.html. get_file http://sorokinealexandre.professorjourn... pId=456840. В капиталистическом обществе Редукция труда — стихийный общественный процесс, проявляющийся через обмен товаров http://bse.sci-lib.com/article096083.html

2. «...Таким образом, если капиталист продаёт свой товар по цене производства, то он получает количество денег, соответствующее величине стоимости капитала, потреблённого им в производстве, и извлекает прибыль,… если рассматривать совокупный общественный капитал, то сумма стоимости произведённых им товаров (или, в денежном выражении, их цена) будет равна стоимости постоянного капитала + стоимость переменного капитала + прибавочная стоимость.»" т3, гл. 9 стр. 173 –182.

http://www.esperanto.mv.ru/Marksismo/Kapital3/kapital3-09.html В соответствии с ТТС вновь созданную стоимость, как часть стоимости товара, а значит и стоимость ВВП, создает только живой труд рабочей силы, при этом очевидно, что процесс переноса стоимости — С.КN прошлых этапов на рассматриваемый этап, а также внутри этого этапа и процесс создания вновь созданной стоимости, то есть стоимости ВВП, есть единый неразрывный процесс создания стоимости товара (при производств товаров рассматриваемого этапа), поэтому, если по ТТС только рабочая сила живым трудом создает вновь созданную стоимость, то, по этой же логике ТТС, только рабочая сила живым трудом осуществляет и перенос стоимости, созданной на прошлых этапах, в стоимость товаров, производимых на рассматриваемом этапе.

В работе [2, 4] приведен условный пример указанного единого неразрывного процесса, для случая одинакового товара. Каждый товар в указанном едином неразрывном процессе создается как одинаковый новый товар, который условно состоит из трех групп, отличающихся только количеством этого нового товара в этих группах:

1. Группа-1, в которой количество нового товара обеспечивает возврат собственнику стоимости и цены его капитала, потраченного на приобретение нужного собственнику товара для производства его нового товара, при этом количество товара в группе-1 соответствует времени на восстановление затраченной собственником стоимости (и денежных затрат) его капитала (равного «перенесенному» с прошлых этапов) на организацию производства нового товара в количестве, равном сумме количеств новых товаров во всех трех группах, это время надо определить как время восстановления — переноса;

2. Группа-2, в которой количество нового товара обеспечивает собственнику получение вновь созданной стоимости и цены его капитала, который пойдет, соответственно, на оплату стоимости рабочей силы и выплаты зарплаты наемным работникам, произведшими новый товар собственника, при этом количество товара в группе-2, соответствует времени, определенном в терминах ТТС, как необходимое время;

3. Группа-3, в которой количество нового товара обеспечивает собственнику получение вновь созданной стоимости и цены его капитала, который равен, соответственно, прибавочной стоимости и прибыли собственника, при этом количество товара в группе-3, соответствует времени, определенном в терминах ТТС, как прибавочное время.

Из рассмотренного очевидно, что раз слагаемые (С.КN) и (стоимость ВВП), составляющие стоимость-Wоп, образованы единым, неразрывным, одинаковым процессом в группах 1, 2, 3 и, при этом, процесс их трансформации в цены производства по ТТС есть един, неразрывен и одинаков (преобразования: «В капиталистическом обществе Редукция труда — стихийный общественный процесс, проявляющийся через обмен товаров»), из полученного равенство {12} следует и равенства соответствующих слагаемых у Wоп и Цоп, то есть:

1. С.КN = З.КN,

2. стоимость ВВП = ВВП в рыночных ценах {13}

В соответствии с формулой {13}, все слагаемые, которые составляют ВВП в рыночных ценах, равны стоимостям «ответных» слагаемых, которые составляют стоимость ВВП.

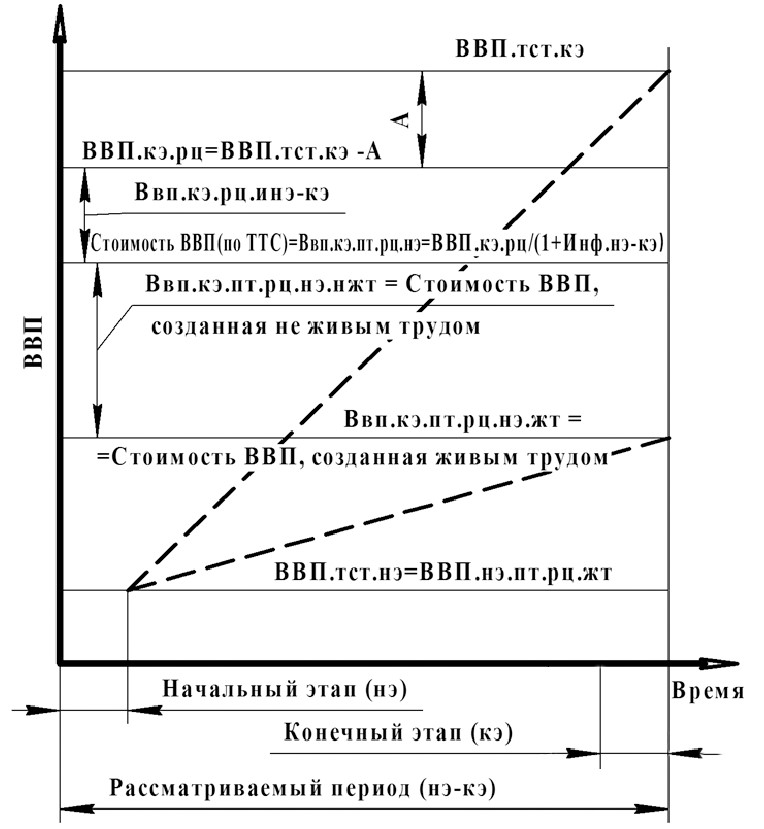

Сумма доходов — Д (это есть ВВП, {10}, {10а}) от продажи всех товаров на рассматриваемом, конечном этапе – кэ, равна ВВП в рыночных ценах (рц) рассматриваемого, конечного этапа, этот ВВП обозначен как ВВП.кэ.рц.

При этом это ВВП.кэ.рц равно:

ВВП.кэ.рц = ВВП.тст.кэ – А {14}

Где:

ВВП.тст.кэ — величина ВВП в текущих (рыночных) ценах (т), известная из статистических данных (ст) на рассматриваемом, конечном этапе (кэ), как показатель рассчитываемый до вычета стоимости начисленного износа основного капитала (http://dic.academic.ru/dic.nsf/econ_dict/17184), то есть до вычета величины амортизации основного капитала.

Рис. 2 Схема частей, составляющих ВВП

А — величина амортизации основного капитала за рассматриваемый этап в текущих, рыночных ценах рассматриваемого этапа.

ВВП.тст.кэ соответствует в статистических данных рассматриваемого этапа, сумме суммарного дохода (Д) и суммарной амортизации (А) на рассматриваемом этапе, поэтому чтобы получить ВВП.кэ.рц требуется учесть величину А только за рассматриваемый этап (вычитанием из ВВП.тст.кэ).

Маркс сформулировал постулат «Сумма цен производства всего общественного продукта должна быть равна сумме его стоимости » при условии, что стоимость денег не меняется, то есть при отсутствии денежной инфляции. Поэтому, для сравнения с предыдущим этапом, величина ВВП, определенная в рыночной текущей цене (ВВП.кэ.рц. завистит от инфляции на рассматриваемом периоде), должна быть пересчитана в рыночные цены предыдущего этапа — начального этапа рассматриваемого периода, такой пересчет, определяющий цену ВВП, созданного на рассматриваемом этапе в ценах предыдущего, начального этапа производится по следующей формуле {15}:

Где:

Ввп.кэ.пт.рц.нэ — это ВВП, как сумма доходов от проданных всех товаров, рассматриваемого конечного этапа (кэ), созданных производительным трудом (пт) в рыночных ценах (рц) начального этапа (нэ), что как показано выше в {13}, это есть вновь созданная, производительным трудом (пт) стоимость ВВП проданных всех товаров, рассматриваемого конечного этапа (кэ) в рыночных ценах начального этапа (нэ) (Ввп.кэ.пт.рц.нэ, как показано ниже определяется по формуле {15} как минимальная величина).

Инф.нэ-кэ — величина инфляции за рассматриваемый период (нэ-кэ): начальный этап — нэ (начало периода) — конечный этап-кэ (конец периода).

В соответствии с {13} величина Ввп.кэ.пт.рц.нэ равна стоимости ВВП:

Таким образом получено, что для системы общество государство, в соответствии с Капиталом и ТТС, стоимость ВВП рассматриваемого этапа количественно равна значению Ввп.кэ.рц.нэ.

Как будет показано ниже, стоимость товара (и для ТТС) определяется, в том числе, например, не живым производительным трудом, обеспечивающим повышение производительности труда, в условиях наличия предельной производительности живого труда, как имеющего насыщение, определяемое физиологическими возможностями человека как биологического вида.

Полученное равенство {17} позволяет провести проверку и опровержение декларативного марксова утверждения, что только живой труд рабочей силы создает новую стоимость товаров (…ибо, по Марксу, новая стоимость создается только живым трудом,…http://economics.wideworld.ru/ history_of_economic_ thought/8/1/), а также еще раз позволяет провести проверку и опровержение следующего утверждения: «…один и тот же труд в равные промежутки времени создает равные по величине стоимости, как бы ни изменялась его производительная сила. Но он доставляет при этих условиях в равные промежутки времени различные количества потребительных стоимостей: больше, когда производительная сила растет, меньше, когда она падает...» (Т. 1, стр. 55. http://libelli.ru/works/kapital/1_1_2.htm) — которое также не соответствует действительности, в связи, например, с тем, что стоимость, созданная за одно и тоже время, живым трудом рабочей силы, «вооруженной» средствами производства (первый случай), больше по сравнению со стоимостью, созданной живым трудом рабочей силы, не «вооруженной» средствами производства за то же время (второй случай), что, естественно, объясняется тем, что «суммарно-приведенная» производительность труда — ПТ (ПТ неживого труда «совместно» с ПТ живого труда) в первом случае заведомо большая чем во втором случае, что следует из результатов нижеприведенных примеров-1, 2 с использованием статистических данных.

При этом потребительная стоимость, по ТТС, по определению, не образует стоимость товара и не входит в стоимость товара, поэтому увеличение потребительной стоимости априори не может служить критерием для вывода что только живой труд создает стоимость товара, так как потребительная стоимость не может в принципе зависеть от структуры производительного труда, ей потребительной стоимости «до лампочки» какие слагаемые составляют производительный труд — только ли живой или неживой также или только неживой (например, работа роботов), так как потребительная стоимостьаприори является только лишь следствием стоимости товара и никогда наоборот.

В связи с чем, материалистам заведомо понятно, что не может увеличение потребительной стоимости вызывать увеличение стоимости товара так как, следствие, которым является рост потребительной стоимости, может только следовать за причиной, которой является рост стоимости товара.

Таким образом утверждение приведенное выше: Т. 1, стр. 55. (http://libelli.ru/works/kapital/1_1_2.htm) может относиться только непосредственно к стоимости созданной живым трудом рабочей силы, а в случае применения высокопроизводительных средств производства это утверждение неверно (см. также результаты нижеприведенных примеров 1, 2). Таким образом неверно и следующее пояснения к приведенной цитате: «То самое изменение производительной силы, которое увеличивает плодотворность труда, а потому и массу доставляемых им потребительных стоимостей, уменьшает, следовательно, величину стоимости этой возросшей массы, раз оно сокращает количество рабочего времени, необходимого для ее производства. И наоборот.» http://knu.znate.ru/docs/index-582131.html, например, неверно также для случая применения высокопроизводительных орудий трудасредств производства, когда они создают все большую (ранее малозначимую) стоимость не живым производительным трудом.

Обозначу: РН.кэ, РН.нэ — соответственно, количество работающего населения на конец этапа (кэ) и на начало этапа (нэ).

Примечание.

1. Понятие — товар понимается, в том числе и

услуга.

2. Стоимость продукта по ТТС равна стоимости

товара.

ВВП.тст.нэ — величина ВВП в текущих (рыночных) ценах (т), известная из статистичических данных (ст) на рассматриваемом, начальном этапе (нэ), принятая как предельно максимально возможная величина (например, без ее снижения на величину амортизации на начальном этапе), для получения предельно возможной величины Ввп.кэ.пт.рц.нэ.жт (см. ниже) на конечном этапе.

Ввп.нэ.пт.рц.жт — есть суммарная вновь созданная стоимость всех товаров на начальном этапе — нэ, созданная, (по ТТС) только производительным трудом — пт, измеренная в рыночных ценах (рц) этого этапа, при этом труд принят только живым (жт) (в соответствии с постулатом марксовым в ТТС, что стоимость товара создается только живым трудом рабочей силы).

Примечание. Для нижеприведенных примеров принято: Ввп.нэ.пт.рц.жт = ВВП.тст.нэ — принято с целью получения заведомо предельно максимально возможной величины той части стоимости ВВП, которая создана на конечном этапе (кэ) только живым производительным трудом (жт).

Стоимость Ввп.кэ.пт.рц.нэ.жт — есть суммарная вновь созданная стоимость всех товаров рассматриваемого, конечного этапа — кэ, созданных (по ТТС) только производительным трудом — пт, измеренная в рыночных ценах — рц начального этапа — нэ (инфляция, при этом, на этом рассматриваемом периоде (нэ-кэ) принята равной нулю), созданная только живым трудом — жт.

Примечание.

1. Производительный труд соответствует

производству и созданию вновь созданной стоимости в сфере производства, в том

числе, имеющейся и в сфере рынка.

2. Непроизводительные факторы (например, польза

товара, инфляция) определяют создание, соответствующей им, вновь созданной

стоимости в сфере рынка.

Стоимость ВВП = Ввп.кэ.пт.рц.нэ = (ВВП.тст.кэ – А) / (1 +

+ Инф.нэ-кэ) = (ВВП.тст.кэ) · (1 – а) / (1 + Инф.нэ-кэ), при этом количественно Ввп.кэ.пт.рц.нэ определяется как заведомо предельно минимальная величина (см. ниже примечание 3). Итак, в соответствии с ТТС стоимость ВВП равна:

Примечание.

1. Статистические параметры каждого года есть

параметры, соответствующие концу этого года, поэтому инфляцию первого года

периода учитывать не требуется.

2. К непроизводительным факторам, влияющих на

стоимость товара, то есть факторам, влияющих на то, что равно у товаров при

сделке при соизмерении товаров, отнесена инфляция со всеми факторами на нее

влияющими, инфляционный процесс роста цены товара, вызван непроизводственными

факторами, вызывающими повышение цены за счет увеличения прибыли в цене

производства, например: избыток денег в обороте, ажиотажный спрос,

эксклюзивность, соответствие «спроса—предложению» товара.

3. Пример, показывающий, что Ввп.кэ.пт.рц.нэ,

определяется по вышеприведенной формуле как заведомо предельно минимальная

оценка. Примем условно: инфляция за период равна 0,1; ВВП.кэ.рц. = 100 ед,

за период фактически создано производительным трудом 40 единиц ВВП, а инфляционными процессами —

непроизводительными факторами фактически создано 10 единиц ВВП, тогда ВВП.кэ.рц. = 100 + 40 + 10 = = 150 ед и Ввп.кэ.пт.рц.нэ = (ВВП.кэ.рц. / (1 + Инф.нэ-кэ)) = = 150/1,1 = 136,36 ед. Таким образом

получена заведомо предельно минимальная оценка за период, равная Ввп.кэ.пт.рц.нэ =

= 136,36 ед, что меньше фактического значения Ввп.кэ.пт.рц.нэ = = 100 + 40 = 140 ед.

ВВП.кэ.рц. – Ввп.кэ.пт.рц.нэ = Ввп.кэ.рц.икэ-нэ.

Где, Ввп.кэ.рц.икэ-нэ — это разность между ВВП в текущих, рыночных ценах на рассматриваемом, конечном этапе, равная ВВП.кэ.рц, и величиной стоимости ВВП, равной Ввп.кэ.пт.рц.нэ на рассматриваемом, конечном этапе (кэ), созданной производительным трудом (пт) в рыночных ценах (рц) начального этапа (нэ), то есть эта разница, равная Ввп.кэ.рц.икэ-нэ есть та величина на конечном этапе (кэ) в рыночных ценах (рц) конечного этапа, которая есть величина прироста ВВП в рыночных ценах конечного этапа, определяемого на этом конечном этапе инфляцией рассматриваемого периода — (икэ-нэ), которая вызвана непроизводительными факторами (в том числе денежной инфляцией, субъективной оценкой параметра «польза» товара, уровнем «спроса—предложения» товара), вызывающими рост цен товаров и прибыли.

Для проверки и опровержения декларативного марксова утверждения, что только живой труд рабочей силы создает новую стоимость ниже рассмотрены следующие статистические данные по США и Японии, используя формулу {17а}:

1. Пример по статданным для США.

Период

1980–2000 год.

Начальный этап (нэ)

—

Конечный этап (кэ)

—

Номинальный ВВП.нэ.1980 = 2917 млрд. дол. (Номинальный валовой внутренний продукт — стоимость конечных товаров и услуг, произведенных в стране за год, выраженная в текущих (рыночных) ценах начального этапа (нэ) — ВВП.тст.нэ) http://quote.rbc.ru/macro/indicator/24/126/page_7.shtml

Реальный ВВП.1980 = 4901 млрд. дол. в ценах 1996 года. http://www.socintegrum.ru/Kalyuzhnyi_VV_8.pdf

Работающее население — 99,3 млн. чел. http://www.socintegrum.ru/ Kalyuzhnyi_VV_8.pdf Все население — 226,5 млн. чел http://dic.academic.ru/ dic.nsf/enc_colier/3446/%D0%A1%D0%A8%D0%90

Номинальный ВВП.кэ.2000 = 10130 млрд. дол. (Номинальный валовой внутренний продукт — стоимость конечных товаров и услуг, произведенных в стране за год, выраженная в текущих (рыночных) ценах конечного этапа (кэ) — ВВП.тст.кэ)

http://quote.rbc.ru/macro/indicator/24/126/page_3.shtml

Реальный ВВП 2000 = 9224 млрд. дол. в ценах 1996 года. http://www.socintegrum.ru/Kalyuzhnyi_VV_8.pdf.

Работающее население — 135,2 млн. http://www.socintegrum.ru/ Kalyuzhnyi_VV_8.pdf Все население — 275,6 млн. http://ereport.ru/ stat.php?razdel=country&count=usa&table=ppecia&time=2

Примечание. Источник данных приведенных в http://www.socintegrum.ru/Kalyuzhnyi_VV_8.pdf: Survey of Current Business. August, 2001. P. 125–126; Bureau of Economic Analysis GDP and Other National Accounts Data / In dex to the NIPA Tables. October 1, 2001; Economic Indicators / Washington: May, 2002.

Определение инфляции в США за период 1980–2000 год.

ВВП.тст.кэ = ВВП 2000 тек. = 10130 млрд. долл.

ВВП.тст.нэ = ВВП 1980 тек. = 2917 млрд. долл.

В США базовый год расчета реального («очищенного от

инфляции») ВВП =1996 год.

http://smart-lab.ru/finansoviy-slovar/ дефлятор ВВП в ценах

ВВП 2000 неизм. = 9224 млрд. долл. ВВП 1980 неизм. = = 4901 млрд. долл.

Iinf = (ВВП 2000 тек.: ВВП 1980 тек.) / (ВВП 2000 неизм.: ВВП 1980 неизм.)

Iinf = (1 + Инф.нэ-кэ) = (10130 : 2917) / (9224 : 4901) = 1,8452 (http://www.socintegrum.ru/forum/viewtopic.php?f=19&t=890&st art=75) — это есть «Дефлятор ВВП», что является более точным, чем использование приближенных данных об «Инфляции на основе индекса потребительских цен», приведенных в http://ereport.ru/stat.php?razdel=country&count=usa&table=inecia &time=2

Амортизация основного

капитала в составе ВВП в

ВВП США, в

Для 2000г значение «а» несколько другое, но, очевидно, близкое к величине за 2009 год.

Стоимость ВВП.2000 = Ввп.кэ.пт.рц.нэ.2000 = (ВВП.тст.кэ. 2000) · (1 – а) / (1 + Инф.нэ-кэ.1980–2000) = (10130) · (1 – 0,164) / (1 + Инф.1980 – 2000) = 10130 · 0,836 / 1,8452 = 4589,6 млрд. дол.

Полученная величина стоимости ВВП.2000 = Ввп.кэ.пт.рц.нэ. 2000, как показано выше, есть заведомо предельно минимальная оценка значения стоимости ВВП, созданного за 2000 год.

Численность работающего населения США за период 1980– 2000 годов увеличилось в ОРРН раз, что является относительным ростом работающего населения (относительный рост живого труда), ОРРН за рассматриваемый период равен:

ОРРН.1980–2000 = РН.кэ / РН.нэ = РН.2000 / РН.1980 = 135,2 / 99,3 = 1,3615 раз.

Приведенные данные позволяют провести, для конца периода 1980–2000 годов, то есть для 2000 года (как конечного этапа указанного периода), оценку заведомо предельно максимально возможного значения вновь созданной стоимости (в соответствии с постулатами ТТС), которая, могла быть произведена, только производительным живым трудом, для чего условно принято, что все ВВП.тст.нэ.1980 = 2917млрд. дол. создано, только живым трудом рабочей силы (в соответствии с постулатом марксовым в ТТС, что стоимость товара создается только живым трудом рабочей силы), то есть:

ВВП.тст.нэ.1980 = Ввп.нэ.пт.рц.жт.1980 = 2917 млрд. дол.

Тогда, рассматривая увеличение живого труда на рассматриваемом периоде пропорциональным изменению количества работающих в конце рассматриваемого периода и следуя директиве ТТС "…один и тот же труд в равные промежутки времени создаёт равные по величине стоимости, как бы ни изменялась его производительная сила... Т. 1, стр. 54–55", получено:

Ввп.кэ.пт.рц.нэ.жт.2000 = (Ввп.пт.рц.нэ.жт.1980) × × ОРРН.1980–2000 = 2917 · 1,3615 = 3971,5млрд. дол.

В настоящем примере Ввп.кэ.пт.рц.нэ.жт.2000,

есть, как показано выше, оценка предельного максимально возможного значения

вновь созданной стоимости производительным живым трудом рабочей силы за

Таким образом, определена заведомо предельная количественная

величина максимального значения Ввп.кэ.пт.рц.нэ.жт.2000

= 3971,5 млрд. дол., созданного только живым, производительным трудом

рабочей силы за

При этом, как определено выше, всем производительным трудом за 2000г произведена вновь созданная стоимость, как заведомо предельно минимальная величина — СтоимостьВВП.2000 = Ввп.кэ.пт.рц.нэ.2000 = 4589,6 млрд. дол.

Из сравнения двух цифр:

Ввп.кэ.пт.рц.нэ.жт.2000 = 3971,5млрд. дол. и Ввп.кэ.пт.рц. нэ.2000 = 4589,6 млрд дол. — очевидно следует, что живым производительным трудом рабочей силы создана не вся вновь созданная стоимость, та которая вся создана производительным трудом.

Отсюда следует, что помимо живого производительного труда рабочей силы, создающей вновь созданную стоимость — Ввп.кэ.пт.рц.нэ.жт, есть также не живой (нжт) производительный (пт) труд, создающий также вновь созданную стоимость — Ввп.кэ.пт.рц.нэ.нжт, за счет этого вновь созданная стоимость, созданная производительным трудом —Ввп.кэ.пт.рц.нэ., получена большей, чем ее создает только производительный живой труд рабочей силы- Ввп.кэ.пт.рц.нэ.жт.

Для рассматриваемого примера для США этот не живой производительный труд, создающий также вновь созданную стоимость — Ввп.кэ.пт.рц.нэ.нжт.2000, равен:

Ввп.кэ.пт.рц.нэ.нжт.2000 = Ввп.кэ.пт.рц.нэ.2000 – – Ввп.кэ.пт.рц.нэ.жт.2000 = 4589,6 млрд. дол. – – 3971,5 млрд. дол. = 618,1 млрд. дол.

Полученное означает, то что не живым производительным трудом (работа орудий труда—средств производства) за 2000 год в США, произведено как минимум 618,1 млрд. дол. стоимости ВВП.

Для рассматриваемого конечного этапа —

Ввп.кэ.рц.инэ-кэ.2000 = (ВВП.кэ.рц.2000 = (ВВП.тст.кэ.2000 – А)) – Ввп.кэ.пт.рц.нэ.2000 = (10130 – 2368,9) – 4589,6 = = 3171,5 млрд. дол.

Эта величина для Ввп.кэ.рц.инэ-кэ.2000 = 3171,5 млрд. дол. есть оценка заведомо предельно максимального значения, так как — Ввп.кэ.пт.рц.нэ.2000 = 4589,6 как показано выше, есть заведомо минимальное значение параметра.

2. Пример по статданным для Японии.

(аналогично рассмотренному выше примеру для США).

Период 1983–2007 год

Начальный этап (нэ) —

Конечный этап (кэ)

—

ВВП.нэ.1983 = ВВП.тст.нэ = 1218 млрд. дол. ВВП.кэ.2007 = = ВВП.тст.кэ= 4356млрд. дол (ВВП в текущих (рыночных) ценах) http://be5.biz/makroekonomika/profile/profile_japan.html http://be5.biz/makroekonomika/gdp/gdp_japan.html#t1 http://www.ereport.ru/stat.php?razdel=country&count=japan&table=grecia&time=2

Население:

Инфляция Японии.

Год — процент инфляции:

(1 + Инф.нэ-кэ.1983–2007) = 1,1775691

Учитывая пояснения к примеру для США, ниже приведены результаты расчета для Японии, при этом относительная величина амортизации в ВВП принята равной для США 16,4 %, так как эта относительная величина амортизации для развитых стран не может быть сверхмеры различными по величине.

СтоимостьВВП.2007 = Ввп.кэ.пт.рц.нэ.2007 = (ВВП.тст.кэ.2007) · (1 – а) / (1 + Инф.нэ-кэ.1983–2007) = (4356) · (1 – 0,164) / (1 + Инф.1983–2007) = = 4356 · 0,836 / 1,1775691 = 3092,5 млрд. дол.

Полученная величина стоимости ВВП.2007 = Ввп.кэ.пт.рц.нэ.2007, как показано выше, есть заведомо предельно минимальная оценка значения стоимости ВВП, созданного за 2007 год.

Численность населения Японии за период 1983–2007 годов увеличилось в ОРРН раз, что принято (погрешность незначительна) относительным ростом работающего населения, то есть относительный рост живого труда — ОРРН за рассматриваемый период равен:

ОРРН.1983–2007 = РН.кэ / РН.нэ = РН.2007 / РН.1983 = = 127,4 / 119,3 = 1,0679 раз.

Приведенные данные позволяют провести, для конца периода 1983–2007 годов, то есть для 2007 года (как конечного этапа указанного периода), оценку заведомо предельно максимально возможного значения вновь созданной стоимости (в соответ-

ствии с постулатами ТТС), которая, могла быть произведена, только производительным живым трудом, для чего условно принято, что все ВВП.тст.нэ.1983 = 1218 млрд. дол. создано, только живым трудом рабочей силы (в соответствии с постулатом марксовым в ТТС, что стоимость товара создается только живым трудом рабочей силы), то есть

ВВП.тст.нэ.1983 = Ввп.нэ.пт.рц.жт.1983 = 1218 млрд. дол.

Тогда, рассматривая увеличение живого труда на рассматриваемом периоде пропорциональным изменению количества работающих в конце рассматриваемого периода и следуя директиве ТТС "....один и тот же труд в равные промежутки времени создаёт равные по величине стоимости, как бы ни изменялась его производительная сила... Т. 1, стр. 54-55", получено:

Ввп.кэ.пт.рц.нэ.жт.2007 = (Ввп.нэ.пт.рц.жт.1983) · ОРРН.1983–

2007 =1218 · 1,0679 = 1300,7 млрд. дол., как показано выше, это заведомо предельно максимальная оценка.

В настоящем примере Ввп.кэ.пт.рц.нэ.жт.2007,

есть, как показано выше, оценка предельного максимально возможного значения

вновь созданной стоимости производительным живым трудом рабочей силы за

Таким образом, определена заведомо предельная количественная

величина максимального значения

Ввп.кэ.пт.рц.нэ.жт.2007 = = 1300,7 млрд. дол., созданного только живым,

производительным трудом рабочей силы за

При этом, как определено выше, всем

производительным трудом за

Из сравнения двух цифр:

Ввп.кэ.пт.рц.нэ.жт.2007 = 1300,7 млрд. дол. и Ввп.кэ.пт. рц.нэ.2007 = 3092,5 млрд. дол. — очевидно следует, что живым производительным трудом рабочей силы заведомо создана не вся вновь созданная стоимость, та которая вся создана производительным трудом.

Отсюда следует, как и в рассмотренном примере для США, что помимо живого производительного труда рабочей силы, создающей вновь созданную стоимость — Ввп.кэ.пт.рц.нэ.жт, есть также не живой (нжт) производительный (пт) труд, создающий также вновь созданную стоимость — Ввп.кэ. пт.рц.нэ.нжт, за счет этого вновь созданная стоимость, созданная производительным трудом — Ввп.кэ.пт.рц.нэ., получена большей, чем ее создает только производительный живой труд рабочей силы.

Для рассматриваемого примера, для Японии, этот не живой производительный труд, создающий также вновь созданную стоимость — Ввп.кэ.пт.рц.нэ.нжт.2007, равен:

Ввп.кэ.пт.рц.нэ.нжт.2007 = Ввп.кэ.пт.рц.нэ.2007 – Ввп.кэ.пт.рц.нэ.жт.2007 = 3092,5 – 1300,7 = 1791,8 млрд. дол.

Полученное означает, то что не живым производительным трудом (работа орудий труда -средств производства) за 2007 год в Японии, произведено как минимум 1791,8 млрд. дол. стоимости ВВП.

Для рассматриваемого конечного этапа —

Ввп.кэ.рц.инэ-кэ.2007 = (ВВП.кэ.рц.2007 = (ВВП.тст.кэ.2007 – А)) – Ввп.кэ.пт.рц.нэ.2007 = (ВВП.кэ.рц.2007 = (4356) · (1 – – 0,164)) – 3092,5 = 549,2 млрд. дол.

Эта величина для Ввп.кэ.рц.инэ-кэ.2007 = 549,25 млрд. дол. есть оценка заведомо предельно максимального значения, так как — Ввп.кэ.пт.рц.нэ.2007 = 3092,5 млрд. дол., как показано выше, есть заведомо минимальное значение параметра.

В общем случае, очевидны следущие формулы:

1. Ввп.кэ.рц.инэ-кэ. = ВВП.кэ.рц. – Ввп.кэ.пт.рц.нэ. {18}

2. Вновь

созданная стоимость, созданная не живым производительным трудом Ввп.кэ.пт.рц.нэ.нжт, равна:

Таким образом, по результатам расчетов в примерах 1, 2, получено (следуя постулатам ТТС), что на конечном этапе, в конце рассматриваемого периода, стоимость ВВП (а значит и стоимость товаров), равная ВВП в рыночных ценах начального этапа, в денежном выражении, в общем случае, для ТТС, равна сумме стоимостей, созданных как живым производительным трудом рабочей силы так и не живым производительным трудом (например, не живым трудом орудий труда):

Очевидно, что формула {18б} определяет слагаемые, составляющие стоимость (понимаемую в соответствии с ТТС) ВВП, для общего случая, при этом каждое указанное слагаемое стоимости ВВП рассматриваемого конечного этапа равно соответствующему слагаемому ВВП в рыночных денежных единицах начального этапа.